shadowrocket quantum

传统航天 (Old Space): 通常指由政府主导(如NASA、中国航天科技集团CASC)、主要服务于国家战略(国防、科研、国家声望)的航天活动。其特点是“高可靠性、高成本、低频次”

商业航天 (New Space): 指由私营企业主导(或按照市场规则运行),通过风险投资或私募资本驱动,以盈利为目的的航天活动。其核心逻辑是将航天活动从“项目”变成“产品/服务”,通过规模化降低成本。

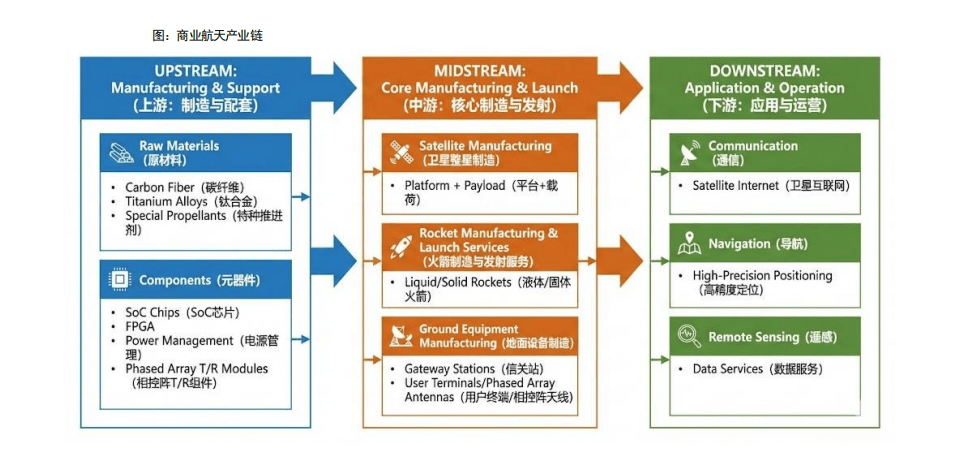

上游(制造与配套):原材料(碳纤维、钛合金、特种推进剂)。元器件(SoC芯片、FPGA、电源管理、相控阵T/R组件等)

中游(核心制造与发射):卫星整星制造(平台+载荷)。火箭制造与发射服务(液体/固体火箭)。地面设备制造(信关站、用户终端/相控阵天线)

根据 SIA (美国卫星产业协会) 《2024年卫星产业状况报告》:2023年全球航天经济总规模约为 4000亿美元 (约合2.85万亿人民币)。其中,商业航天收入占比约为 75%-80%,确立了商业主导的格局。

根据艾媒咨询 (iiMedia Research) 及泰伯智库数据:2024年中国商业航天市场规模预计突破 2.3万亿元人民币,CAGR (年均复合增长率) 保持在 20% 以上。

卫星服务 (Satellite Services) —— 占比 40% (约1600亿美元);包含: 卫星电视、卫星宽带 (Starlink)、遥感数据服务。数据: 商业模式最成熟,现金流最好。

卫星制造 (Satellite Manufacturing) —— 占比 ~5% (约170亿美元);现状: 虽然占比小,但由于“千帆星座”等巨型星座建设,未来3年该板块增速将是全产业链最快 (CAGR 30%)。

发射服务 (Launch Services) —— 占比 ~5% (约100亿美元) 现状: 行业的“咽喉”。虽然产值小,但决定了整个行业的上限。

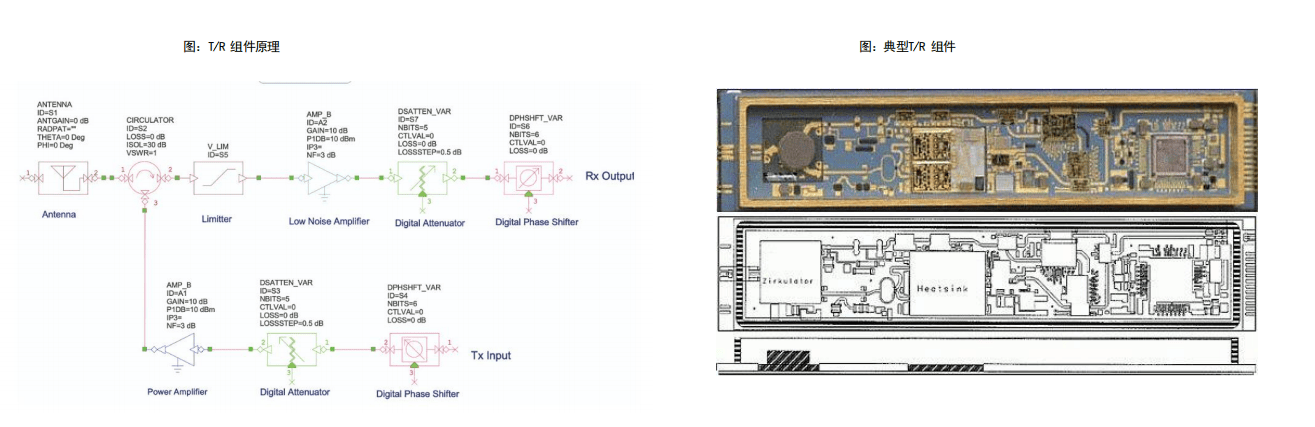

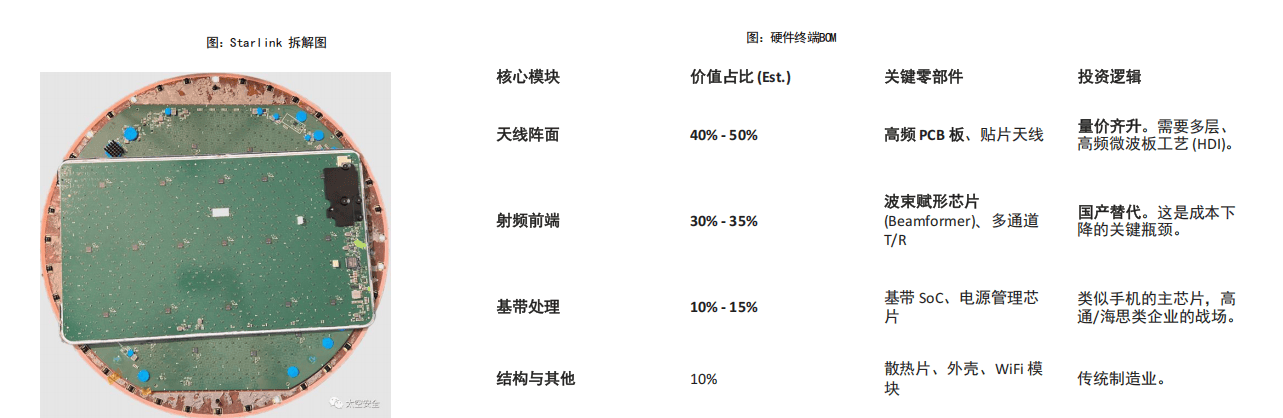

每一个 T/R 组件就是一个微型的信号“发射塔”。低轨卫星为了实时追踪地面,必须使用有源相控阵(AESA)技术,而非传统的机械转动锅。

价值占比:在相控阵天线中,T/R 组件成本占比高达 40% - 50%。是卫星载荷中价值量最集中的单一零部件。

技术趋势:高集成度,从分立器件向 多通道单片集成(MMIC) 演进(例如:单芯片集成 4/8/16 通道);材料变革: 第三代半导体(GaN 氮化镓) 正在取代GaAs,因为 GaN 功率密度更高,能让卫星更轻、信号更强

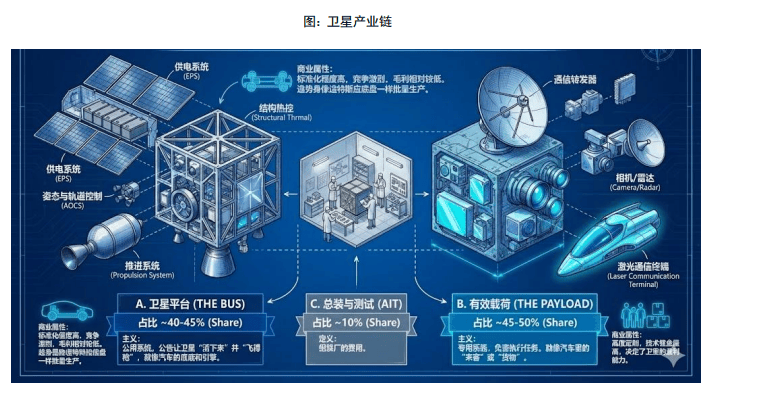

定义:公用系统,负责让卫星“活下来”并“飞得稳”;就像汽车的底盘和引擎。构成:结构热控、供电系统 (EPS)、姿态与轨道控制 (AOCS)、推进系统。

定义: 专用系统,负责执行任务。就像汽车里的“乘客”或“货物”。构成: 通信转发器、相机/雷达、激光通信终端。

Gateway (信关站): 类似于电信的核心骨干网节点。数量少,单价高 (ToB/G)。User Terminal (用户终端): 类似于“路由器”或“手机”。数量极大,单价敏感 (ToC)。未来最大的增量

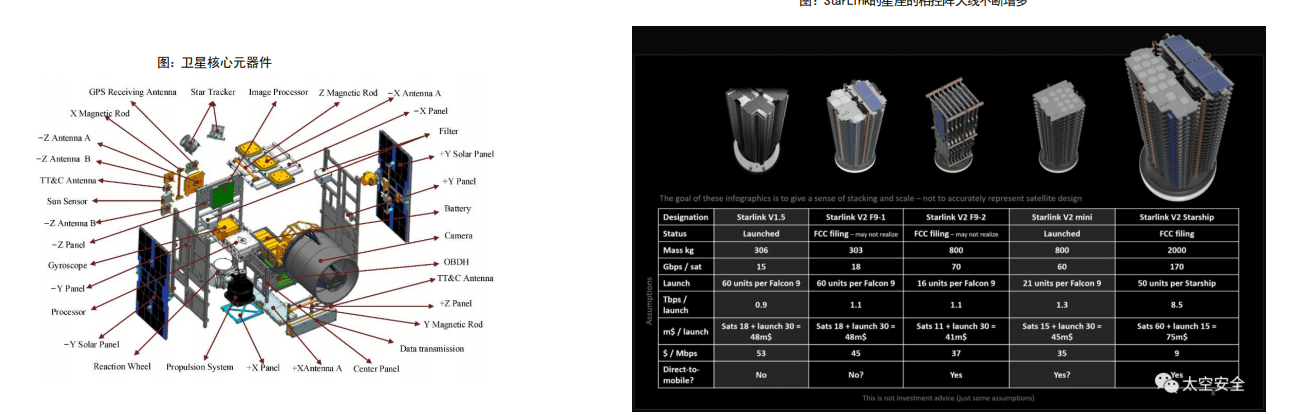

从“机械锅”到“平板天线”:Starlink 终端成本从初期的 $3000 降至目前的 ~$500 左右。

每公斤入轨成本是衡量火箭公司竞争力的唯一标准。现状:只有将成本降至 $3000/kg 以下,大规模星座组网才具备经济性

传统模式 (包车): 一次发射只服务一个大客户(极贵)。拼车模式 (Rideshare): 像公交车一样,一枚火箭搭载几十颗小卫星(SpaceX Transporter 任务),大幅分摊成本

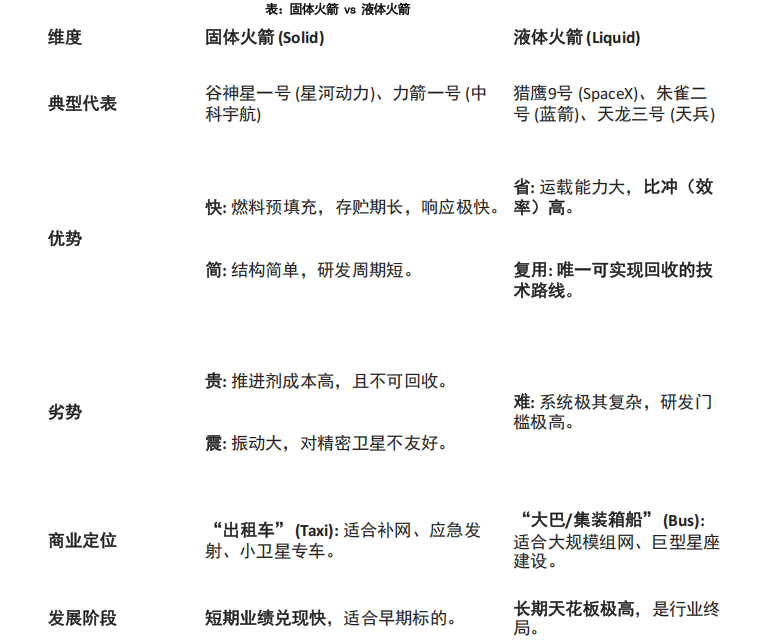

国内市场格局:固体第一梯队(已商业化):中科宇航(背靠中科院)、星河动力(连续发射成功率高)。液体第一梯队(在研/试飞): 蓝箭航天(甲烷机领先)、深蓝航天(死磕回收)、天兵科技

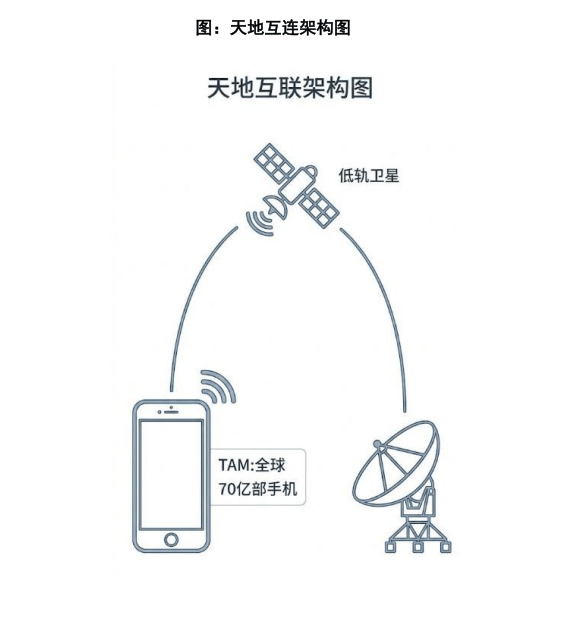

技术演进:1.0 阶段 (现在): 短报文/语音 (应急救灾)。2.0 阶段 (2025+):窄带数据 (发微信/网页浏览)。3.0 阶段 (未来): 宽带数据 (刷视频)

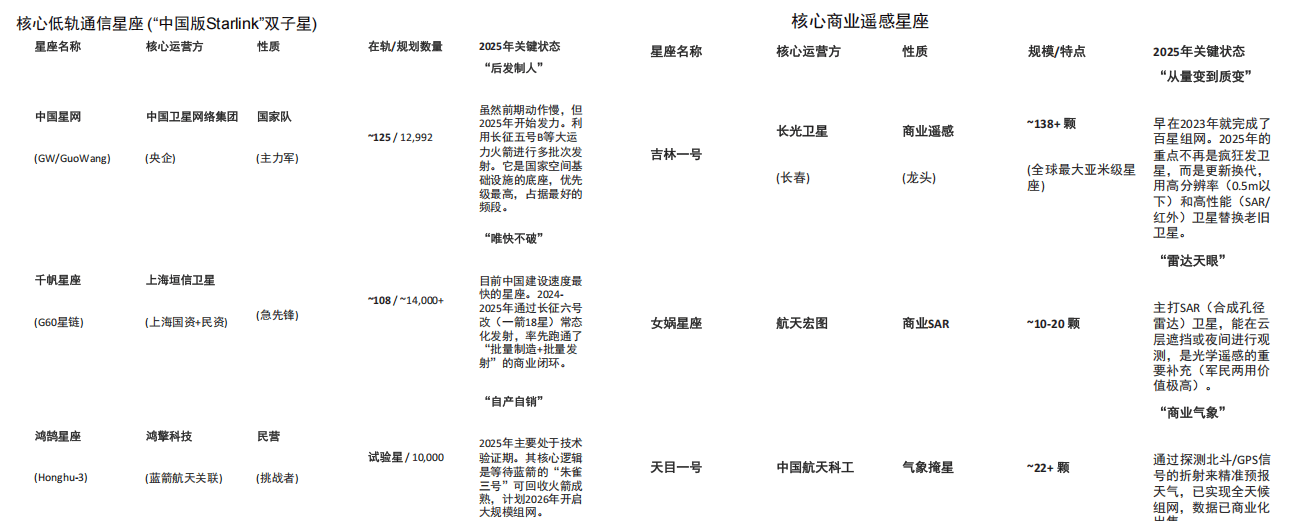

中国的卫星星座格局已经非常清晰,形成了 “国家队领衔(中国星网 (GW) )、地方/民营梯队突进(千帆星座 (G60))” 的双引擎格局;

第一梯队 (已成型): 吉林一号 (遥感) + 北斗 (导航) + 天通 (高轨通信)。这部分中国已经很强,甚至领先。比如吉林一号对地球任意地点的重访速度比美国Planet还要快。第二梯队 (爆发中): 千帆星座 (G60) + 中国星网 (GW),2025-2027年的主战场。中国正在补齐“低轨宽带互联网”的短板,试图在近地轨道(LEO)与Starlink形成“2:1”或“3:1”的制衡格局。第三梯队 (蓄力中): 鸿鹄星座 + 太空计算星座。下一代概念,主打“星上AI处理”和“火箭公司自建星座”,高度依赖2026年可回收火箭的成功。

➢ 美国形成了以 SpaceX 为绝对霸主,Blue Origin(蓝色起源)和 ULA(联合发射联盟)为第二极,以及Rocket Lab等众多中小火箭公司为补充的“金字塔”型体系;

猎鹰9号 (Falcon 9):地位: 全球唯一的“全能型”火箭。既能发星链,也能发军用卫星,还能发载人飞船。能力: LEO运力约22.8吨(不回收)/ ~17吨(回收)。核心壁垒:一级火箭复用次数突破20次,将发射成本压低至竞争对手无法企及的水平。

猎鹰重型 (Falcon Heavy):地位: 现役运力最强的商业火箭之一。用途: 专门执行深空探测(如NASA欧罗巴快船)或直接送入地球同步轨道(GEO)的高能任务。

星舰 (Starship):2025状态: 已进入轨道试飞和载荷部署验证阶段。意义: 它的目标是全复用(两级都回收),一旦成熟,将把人类进入太空的成本再降低一个数量级(目标$100/kg)。

Blue Origin (蓝色起源):新格伦号 (New Glenn);地位: 贝索斯(Jeff Bezos)对标SpaceX的王牌。能力: LEO运力约45吨。2025状态: 终于首飞。它的一级火箭设计为可回收(着陆在海上驳船)。特点: 拥有巨大的整流罩(7米级),非常适合发射大型星座或空间站组件。

ULA (联合发射联盟 - 波音与洛马合资):火神 (Vulcan Centaur);地位: 替代了经典的Atlas V和Delta IV。能力: LEO运力约27吨。特点: 不可回收(目前)。虽然技术略显传统,但拥有极高的可靠性和美国军方的长期信任(主要接SDA、NRO的单子)。发动机(BE-4)来自Blue Origin

Rocket Lab (火箭实验室):电子号 (Electron):现状: 全球唯二(另一个是猎鹰9)能做到高频发射的火箭,专门发小卫星,随叫随到。

中子号 (Neutron):2025/2026展望: 这是一个大杀器shadowrocket quantum。针对星座组网设计的中型火箭(运力13吨),完全可回收,使用碳纤维箭体。它是最被看好的SpaceX潜在竞争者。

Relativity Space (相对论空间):Terran R:特点: 全球首款全3D打印的大型可回收火箭。直接放弃了小火箭Terran 1,全力豪赌这款对标猎鹰9号的产品。

Firefly Aerospace (萤火虫)Alpha / MLV:现状: Alpha已经常态化运营(运力1吨级);正在与诺斯罗普·格鲁曼合作开发中型火箭MLV(替换俄制发动机的Antares火箭)

➢ 公司成立于2002年,创始人伊隆·马斯克,最新估值约8000亿美元。全球首家实现火箭一级助推器垂直回收与复用的公司,也是目前唯一的载人航天商业公司;当前占据全球商业发射市场80%+的份额(按发射质量计算)

核心战略: 聚焦大型液体运载火箭及液氧甲烷发动机的自主研发与制造,致力于打造低成本、高频次的商业太空运输能力。

中国民营火箭领域的独角兽,以“高成功率”和“高密度发射”著称。曾创下国内民营火箭最长连胜纪录,是目前国内商业发射服务履约能力最强的民营企业之一

谷神星一号已累计完成 22次 发射,成功将 84颗 商业卫星送入轨道。仅2025年一年,就执行了6次发射任务,展现了成熟的批量化履约能力和海上/陆地灵活发射能力