电脑小火箭如何添加节点

2025年12月26日,海南商业航天发射场,长征八号甲运载火箭升空,将卫星互联网低轨17组卫星送入轨道。紧接着的12月31日,长征七号改运载火箭在文昌点火,将实践二十九号卫星A星、B星送入太空。这两次发射不仅仅是年末的任务节点,更直接把2025年中国航天科技集团的宇航发射次数定格在了73次,创下历史新高。

本次梳理将依托中信建投发布的最新行业动态,统计航天发射的具体数据,拆解军工产业“内需、外贸、民用”的三大驱动逻辑,并梳理卫星互联网、低空经济及军贸出海方向的头部企业动向。

高密度的发射数据背后,是技术与流程的双重优化。在长征八号甲的任务中,火箭试验队调整了箭上状态,挖掘运载能力,这直接提升了卫星入轨高度并降低了卫星燃料消耗。同时,通过并行开展测试项目、合并流程,发射场的效率大幅提升。长征七号改火箭也将发射场流程压缩到了19天,以适应未来的高密度需求。

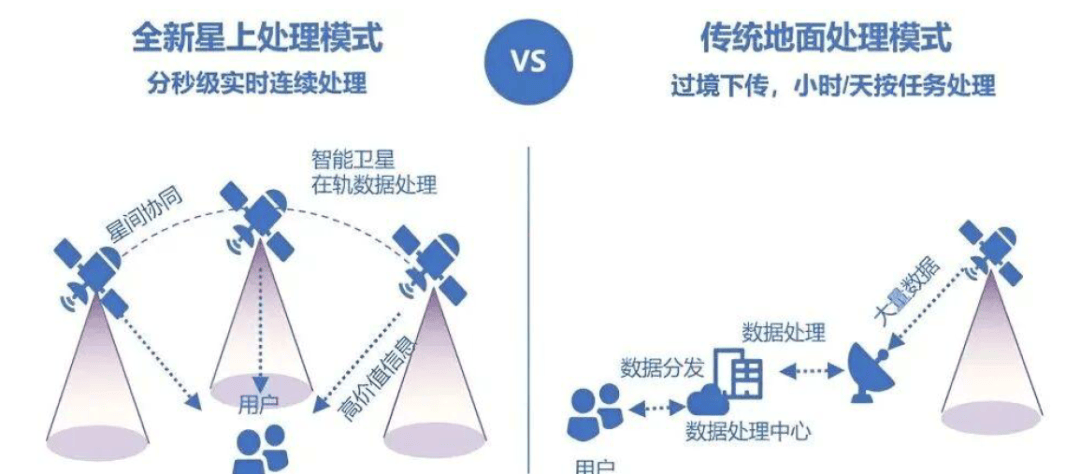

全球范围内,火箭发射次数已连续三年创新高。SpaceX的星链卫星发射总数突破10000颗,中国的GW星座与G60星座也已开启组网,星座部署进入常态化。政策层面,“十五五”期间的核心转变是从“探索”走向“应用”,目标是培育万亿级市场。这意味着火箭制造、卫星应用与终端服务将进行全产业链协同,特别是手机直连卫星等商业化应用将加速落地。

资本市场的动作印证了这一趋势。火箭公司的IPO“绿色通道”已经开启,科创板第五套标准明确支持处于亏损阶段的商业航天企业。目前,天兵科技、蓝箭航天、星河动力、星际荣耀、中科宇航、东方空间这六大商业火箭头部企业已全部启动IPO,总估值突破千亿元。航天科技集团也于2024年9月分别成立了商业卫星公司与商业火箭公司,试图补齐短板。

军工产业的增长模型目前正在发生根本性改变。行业正从依赖国内单一需求,演进为“内需筑基、外贸扩张、民用反哺”的三轮驱动格局。

第一曲线是内需基本盘。这一部分主要聚焦“备战打仗”和装备现代化。2024年全国财政安排国防支出预算16655.4亿元,增长7.2%。预计“十四五”后期,国防预算仍将保持7-7.5%左右的稳定增长。这一增长主要流向强威慑、高精尖以及体系化、无人化、低成本的装备方向。

第二曲线是军贸新引擎。中国军贸正在利用性价比优势和“一带一路”的地缘战略合作,提升全球份额。这不仅是卖产品,更是卖体系,从而实现战略影响力与经济效益的双赢。

第三曲线是民用新边界。尖端军工技术向民用领域溢出,催生了商业航天、低空经济、深海科技和大飞机等新产业。这种技术溢出拉动了新工艺、新材料和新器件的发展,形成了“军技民用,反哺军工”的循环。

智能化作战体系的建设刻不容缓。智能化战争基于能量和信息网络,以数据计算和模型算法为核心。这要求构建新一代智能化作战底座,涵盖态势感知、通信指挥和电子对抗。国睿科技、七一二、海格通信等企业在此领域具备核心卡位优势。

具体的建设路径分为基础层、传输层与感知应用层。国内产业链主要聚焦三大领域:低轨卫星系统、AI平台与边缘端部署、智能无人系统。这不仅是单点技术的突破,而是要实现“跨层级协同、跨域智能闭环”。

俄乌冲突的持久化揭示了另一个关键逻辑,那就是“补短板”。实战证明,火炮、导弹与无人系统是战场消耗的主力。低成本、可消耗的武器装备成为各国产能拓展的重点。传统的精确制导弹药成本高昂,未来的趋势是技术集成化、模块化和多用途化,以降低成本并适应大规模消耗。北化股份、北方导航、高德红外等公司在这一细分赛道具有明确的业务逻辑。

无人系统在“分布式杀伤链”中扮演着核心角色。通过分散部署多个作战单元,无人系统能增强态势感知、降低成本并实现快速火力覆盖。中无人机、航天彩虹以及涉及航空发动机的宗申动力,是无人化趋势下的直接受益者。

技术层面上,中国装备打破了“低端廉价”的刻板印象。以歼-10CE战机、PL-15E导弹和预警机构成的空战体系为例,其在印巴冲突中展现的超视距打击与跨域协同能力,证明了技术性能已对标国际先进水平。另外性价比优势依然显著,同类产品价格仅为欧美品牌的60%-70%。

服务模式上,中国军贸升级为全生命周期支持。不同于西方“交付即终止”的模式,中国提供技术转让和本土化生产支持。比如巴基斯坦目前可自主生产“枭龙”战机85%的零件,埃及在引进防空系统时也同步获得了后勤保障培训。

这种体系化出口策略,结合“一带一路”框架下的基建与能源合作,形成了“安全-发展”的双循环。在这一逻辑下,中航西飞、国睿科技等具备整建制出口能力的企业,市占率有望快速提升。

在大飞机领域,C919已累计交付20架,C909飞机累计交付165架并新增了老挝航空、越南越捷航空两家客户。更为关键的是C929项目,设计座级280座,航程约12000公里,目前处于设计阶段。中国国航已签署了C929首家用户框架协议,适航审定工作预计不超过10年完成。配套的CJ2000发动机也在研制中。中航西飞和航发动力作为产业链核心,产能扩张预期明确。

低空经济方面,数据正在验证产业的活跃度。安徽芜湖集聚了近200家产业链企业,2024年低空经济产业营收达463.8亿元。深圳的无人机物流航线条,低空经济链上企业超过1900家。国家市场监管总局发布了《民用无人机可靠性飞行试验要求与方法》等标准,有效降低了研制和生产成本。莱斯信息等企业在空管及基础设施建设领域占据先发优势。

此外,增材制造(3D打印)技术也在航空领域取得突破。中国航空发动机集团成功完成了一款完全采用3D打印技术制造的微型喷气发动机首飞,推力达160公斤。全球3D打印行业产值预计到2034年将增长至1080亿美元。华曙高科、铂力特等公司在这一领域值得关注。

补短板(低成本/无人系统/弹药):北化股份、北方导航、国博电子、高德红外、中无人机、航天彩虹、航天电子、宗申动力。

军转民(商业航天/大飞机/低空/新材料):国机精工、航天环宇、西测测试、超捷股份、莱斯信息、中航西飞、航发动力、合锻智能、永鼎股份、旭光电子、湘电股份、中国海防、长盈通、华曙高科、火炬电子、华泰科技电脑小火箭如何添加节点、菲利华、新雷能。