shadowrocket 导入

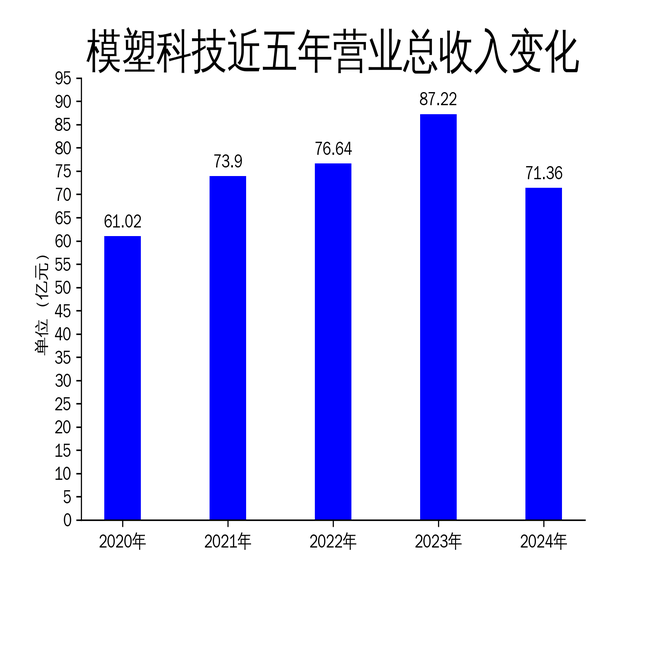

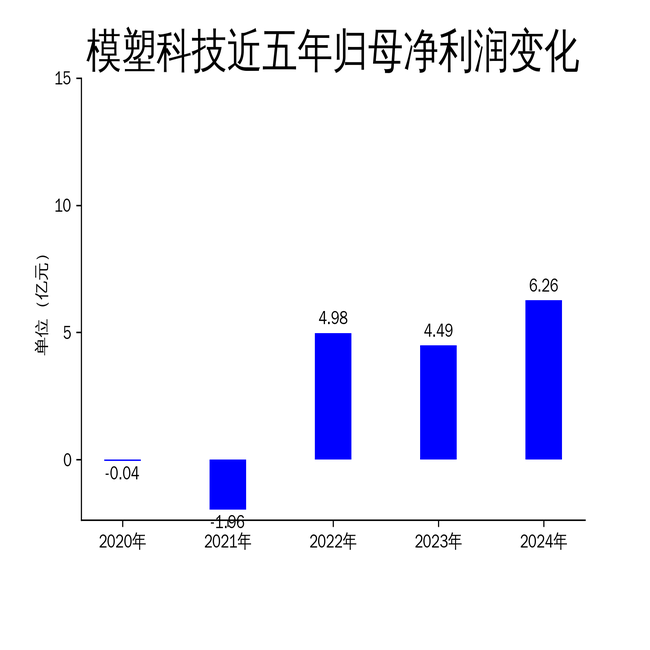

2025年5月4日,模塑科技发布了2024年年报。报告显示,公司全年实现营业总收入71.36亿元,同比下降18.18%;归属于上市公司股东的净利润为6.26亿元,同比增长39.46%;扣除非经常性损益后的净利润为5.18亿元shadowrocket 导入,同比增长13.68%。尽管营收出现下滑,但公司通过优化管理和技术创新,实现了盈利能力的显著提升。

模塑科技2024年营收同比下降18.18%,主要受到新能源汽车相关业务收入下降的影响。报告期内,新能源汽车业务收入约为21.6亿元,同比下降15.85%,占总营收的30.27%。这一下滑反映了新能源汽车市场竞争加剧以及公司在该领域的市场份额受到挤压。此外,医疗服务相关业务收入为2.34亿元,同比下降12.69%,显示出公司在多元化业务布局中的表现并不理想。

尽管公司在汽车外饰件领域占据行业领先地位,但营收下滑表明其在应对市场变化和客户需求方面存在一定挑战。尤其是在新能源汽车领域,尽管公司拥有众多知名客户,如比亚迪、蔚来等,但市场竞争的激烈程度和客户订单的不确定性,使得公司难以维持稳定的收入增长。

尽管营收下滑,模塑科技2024年净利润同比增长39.46%,扣非净利润增长13.68%。这一增长主要得益于公司在成本控制和运营效率上的提升。报告期内,公司通过精益管理、自动化生产等手段,有效降低了生产成本,提高了生产效率。例如,墨西哥名华在销售额下降8.97%的情况下,净利润却同比增长190.42%,显示出公司在海外市场的管理能力显著提升。

此外,公司在研发方面的投入也为其盈利增长提供了支持。2024年,公司研发投入为2.25亿元,虽然同比下降8.01%,但研发投入占营收的比例上升至3.15%。通过技术创新,公司成功开发了多腔模具和全自动卡扣安装设备,进一步降低了生产成本,提升了产品竞争力。

模塑科技旗下子公司在2024年的表现呈现出明显分化。沈阳名华实现销售收入16.39亿元,同比下降2.34%,净利润为1.68亿元,同比下降4.19%。尽管公司在内部优化和成本控制方面取得了一定成效,但市场需求的疲软仍对其业绩产生了负面影响。

相比之下,北汽模塑表现亮眼,2024年实现销售收入53.84亿元,同比增长28.04%,净利润为4.54亿元,同比增长12.75%。北汽模塑在新势力客户的高速成长下,成功实现了营收和利润的双增长,成为公司整体业绩的重要支撑。此外,北汽模塑在客户满意度、市场拓展和内部运营效率等方面也取得了显著成绩,为未来的持续发展奠定了坚实基础。

总体来看,模塑科技在2024年通过优化管理和技术创新,成功实现了盈利能力的提升。然而,营收下滑和业务多元化进展缓慢的问题仍需引起重视。未来,公司需要在新能源汽车领域进一步巩固市场地位,同时加快多元化业务的布局,以应对市场变化带来的挑战。返回搜狐,查看更多